03.07.01.01. Programmazione [DEMO]

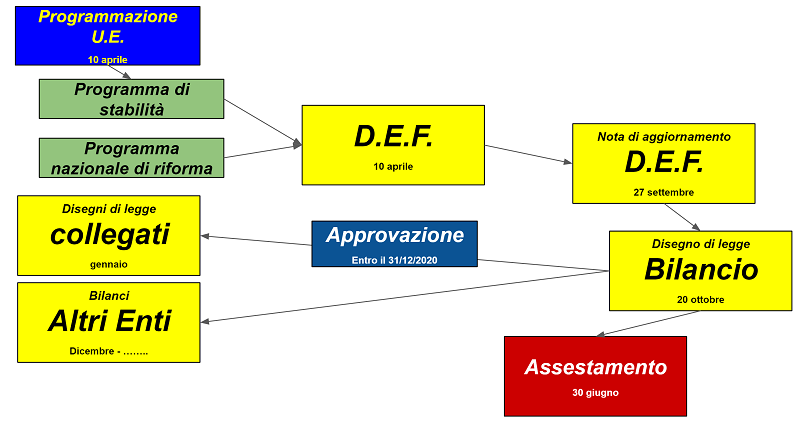

Definiti gli impegni finanziari parte il “Ciclo della programmazione finanziaria e di bilancio” (un sistema articolato in fasi temporalmente definite che ogni anno solare porta alla approvazione dei principali strumenti finanziari di programmazione il più importante dei quali è senz’altro il bilancio dello Stato).

Programmazione Ricordatevi sempre che quando parliamo della gestione contabile e finanziaria ci riferiamo alla programmazione per l’anno successivo. Il bilancio dello Stato e della maggior parte degli enti pubblici (quelli che abbiamo definitivo a contabilità finanziaria) guarda al futuro … all’anno successivo. Nella primavera del 2021 si inizia dunque a lavorare per il bilancio 2022/2024, non per il bilancio 2021! Quindi tutti i ragionamenti, le valutazioni e le considerazioni si fondano su stime, ipotesi, congetture (se vogliamo speranze) che dovranno essere riscontrate. Ecco perché esistono le “variazioni di bilancio” (che non ci sono nella contabilità ex post, economico-patrimoniale), proprio perché queste stime potrebbero non risultare poi verificate. Pensa alla tua gestione familiare e pensa a cosa farete l’anno prossimo (limitiamoci per il momento ad una sola annualità) in famiglia. A dicembre ti immagini le entrate che potranno derivare dal tuo lavoro e da quello del tuo compagno/a per un ammontare di tot (es. 80.000 euro). Sai che quello è il limite massimo di spesa (a meno che tu non voglia attingere dai risparmi). Sai anche che 20.000 li devi destinare ai figli per lo studio, i giochi ecc… (vedremo a breve che possiamo fare un parallelismo con i vincoli di bilancio della U.E.). Ti rimangono 60.000 euro da spendere. Ovviamente non sei libero di decidere come spenderli perché avrai da pagare affitti, bollette ed altre spese “fisse” (es. 30.000 euro) e magari dovrai destinare parte dei soldi a parenti e amici (es. Per regali), ad esempio 5.000 euro. Ti rimangono 25.000 euro. Li spenderai subito a gennaio? Neanche per idea! Se mi si rompe la macchina? Se devo cambiare il frigorifero? Se il lavoro va male e invece che 80 incasseremo 70 mila euro? Questo, in grande, è il ragionamento che sta alla base della programmazione contabile e finanziaria degli enti pubblici. |

|---|

Attraverso i vincoli finanziari U.E. lo Stato (l’attore principale è in questo caso il “Ministero dell'economia e delle finanze” - MEF) definisce il primo strumento di programmazione, che è il Documento di Economia e Finanza (DEF)

Il DEF (art. 10 L. 196/2009) contiene l’analisi del contesto economico (quindi la fotografia di ciò che è accaduto e sta accadendo) e sulla base di questo le previsioni di entrata e di spesa per il settore pubblico. Diciamo che il DEF costituisce la base conoscitiva per le decisioni economiche nonchè le strategie che si vogliono adottare per modificare questi scenari. Compito del decisore politico è infatti non soltanto analizzare gli eventi, ma anche indirizzarli secondo le proprie valutazioni politiche.

“In allegato al DEF sono indicati gli eventuali disegni di legge collegati alla manovra di finanza pubblica, ciascuno dei quali reca disposizioni omogenee per materia, tenendo conto delle competenze delle amministrazioni, e concorre al raggiungimento degli obiettivi programmatici, con esclusione di quelli relativi alla fissazione dei saldi ..., nonché all'attuazione del Programma nazionale di riforma ..., anche attraverso interventi di carattere ordinamentale, organizzatorio ovvero di rilancio e sviluppo dell'economia”.

Il DEF interviene in una fase preliminare, molto lontana (ad aprile analizza quel che potrebbe capitare a gennaio dell’anno successivo). Pertanto, al fine di realizzare delle previsioni più accurate e realistiche è previsto un momento di aggiornamento del documento, che tenga conto appunto dei 5 mesi successivi, dello stato di evoluzione del bilancio comunitario e del contesto socio-economico nazionale (anche delle osservazioni che possono derivare al DEF iniziale). Si approva così la nota di aggiornamento al DEF entro settembre.

A questo punto il quadro (la fotografia) è abbastanza nitida ed è possibile iniziare a pensare al bilancio vero e proprio, attraverso la presentazione del disegno di legge di bilancio di previsione da parte del Governo al Parlamento (che è l’organo che dovrà poi approvarlo). Inizia la cosiddetta “sessione di bilancio” (approfondisci qui la disciplina nel regolamento della Camera - link) e Camera e Senato (tramite le proprie Commissioni) approfondiscono i contenuti del disegno di legge sulla base di quanto indicato nel DEF, propongono modifiche (i cosiddetti “emendamenti”), aggiustamenti ecc… fino ad arrivare alla approvazione della legge di bilancio (una vera e propria legge del Parlamento).

Il bilancio dello Stato deve poi essere approvato con legge entro il 31 dicembre, è un documento complesso composto da uno stato di previsione per le entrate e tanti stati di previsione di spesa quanti sono i ministeri con portafoglio.

- Le entrate sono ripartite in quattro titoli: entrate tributarie, entrate extra-tributarie, alienazioni ed ammortamento di beni e riscossione di crediti, accensione di prestiti. Ogni titolo (che può avere entrate di natura ricorrente e non ricorrente) è diviso in tipologie e queste ultime rappresentano l’aggregato su cui il Parlamento esprime il proprio voto (unità di voto parlamentare). Ciascuna tipologia è poi ulteriormente suddivisa in categorie e capitoli.

- Gli stati di previsione della spesa sono organizzati per missioni e programmi. Le missioni descrivono le finalità generali perseguite attraverso la spesa dello Stato, mentre i programmi – unità di voto parlamentare per quanto attiene alle spese – rappresentano le ripartizioni delle missioni in aree di attività omogenee per il raggiungimento delle finalità di ciascuna missione. A partire dal disegno di legge di bilancio per il triennio 2017-2019, in attuazione della delega di cui all’art. 40 lett. e), i programmi sono a loro volta articolati in azioni, le quali descrivono nel dettaglio l’assegnazione delle risorse destinate al programma tra le diverse attività che lo compongono. Principalmente per ragioni gestionali, le azioni sono ulteriormente suddivise in capitoli e questi ultimi in piani gestionali. Dal punto di vista economico e funzionale i capitoli di spesa vengono qualificati sulla base di classificazioni che si conformano ai criteri adottati in contabilità nazionale. Ogni stato di previsione si apre con una nota integrativa. Essa indica i contenuti e gli obiettivi delle diverse voci di bilancio e fornisce i criteri con cui sono state formulate le previsioni.

Il bilancio è lo strumento finanziario principale ma non unico. Alla legge di bilancio si affiancano “disegni di legge collegati alla manovra di finanza pubblica” che costituiscono manovre necessarie a garantire gli obiettivi di bilancio e che sono presentate dal Governo al Parlamento entro la fine del mese di gennaio, in stretto collegamento con la legge di bilancio. L’art. 17 della L. 196/2009 dispone “In attuazione dell'articolo 81 della Costituzione... ciascuna legge che comporti nuovi o maggiori oneri indica espressamente, per ciascun anno e per ogni intervento da essa previsto, la spesa autorizzata, che si intende come limite massimo di spesa, ovvero le relative previsioni di spesa, provvedendo alla contestuale copertura finanziaria dei medesimi oneri”

Chi fa che cosa in materia di contabilità Già in queste prime pagine abbiamo visto che la gestione finanziario-contabile dello Stato vede due attori fondamentali:

|

|---|

Cosa accade se il bilancio non viene approvato entro il 31 dicembre?

Si va in “esercizio provvisorio” (l’art. 81 Cost., come abbiamo visto, dispone “L'esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi”).

[ESERCITAZIONE] “Quiz sulla contabilità di Stato”

Proviamo ad esercitarci con alcuni quiz somministrati in prove concorsuali e riguardanti la contabilità di Stato.

Ricordo: non cercare la risposta giusta - scartiamo quelle errate

La prima risposta da scartare, abbastanza evidente, è la risposta B. Come vedi la parola “rendiconto” non soltanto è logicamente contraddittoria con la parola “preventivo” (rendi-conto significa rendere conto, lo si fa alla fine di un processo, mentre il pre-ventivo lo si fa prima) ma è in contrasto anche con la parola “programmazione” della domanda.

ATTENZIONE: quando ci affrontano i quiz è fondamentale porre la massima attenzione agli aggettivi, sostantivi, avverbi sia nella risposta che nella domanda … sono quelli che fanno la differenza.

Rimangono a questo punto due opzioni, rispetto alle quali risulta più difficile trovare quella errata (questo è un effetto costante, arrivati a 2 opzioni il lavoro si complica).

Proviamo a ragionare.

La risposta C non è del tutto incoerente, ma se leggi bene la domanda si parla di “programmazione a medio termine” mentre nella risposta C si allude ai Ddl (disegni di legge) che sono collegati alla manovra di bilancio di breve termine (quella dell’anno successivo). Lo so, non era facile … per questo occorre studiare bene e molto.

Rimane la risposta A come risposta corretta. Forse non sei a conoscenza di cosa sia la “decisione di finanza pubblica” e per questo devi cogliere l’occasione dei quiz come momento di ripasso (se la sai) o di studio (se non la sai).

Ecco dove andare ad approfondire (link)

Questa domanda è abbastanza semplice. Si parla del motivo per cui la legge di bilancio viene pubblicata sulla Gazzetta Ufficiale.

Evidentemente la risposta A è sbagliata. “Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società ed il risultato economico dell’esercizio” (art. 2423 co. 2 c.c.). Il principio di chiarezza esiste ma non riguarda la pubblicazione, bensì la redazione del bilancio.

ATTENZIONE: la risposta A sarebbe stata la risposta giusta alla domanda “Quale principio permette la redazione della legge annuale …..”. Come vedremo molto spesso alcune risposte errate sono risposte giuste a domande leggermente diverse. E sono le risposte che più ingannano.

Per lo stesso motivo scartiamo anche la risposta C. Anche questo principio esiste ma riguarda sempre la formulazione.

Rimane la risposta B come risposta corretta.

Domanda apparentemente semplice … ma che non lo è affatto. Siamo nei quesiti sulle “definizioni”. Le definizioni giuridiche spesso non coincidono con le definizioni del linguaggio comune o della prassi e pertanto si può essere tratti in inganno facilmente.

In questo caso andiamo a scartare la A. Anno economico è concetto che non ho mai sentito dire e che, non so se a te fa la stessa impressione, suona “strano”.

Rimangono le altre opzioni. La C va scartata perché l’esercizio (che coincide con l’anno finanziario) è in realtà il “Complesso delle operazioni di gestione del bilancio - vale a dire di esecuzione delle previsioni di entrata e di spesa - svolte nell'anno finanziario”.

Rimane la B “Anno finanziario” che “Coincide con l'anno solare e rappresenta il periodo di tempo in cui si svolge la gestione finanziaria dello Stato (articolo 1 della legge n. 468 del 1978)”.

Lo studio delle definizioni, spesso noioso, è fondamentale nel diritto e quindi vi consiglio di iniziare a approfondirle partendo da quelle fornite nei primi articoli dei vari testi normativi nonchè nei commentari come in questo caso (link)

E’ un classico quiz che fa riferimento ad uno specifico articolo di una norma (in questo caso la Costituzione). Sono molto frequenti.

In questo caso non devi pensare che sia fondamentale imparare a memoria ogni articolo di ogni disposizione che incontri. E’ impossibile! Anche le domande di questo genere si affrontano con la conoscenza generale del diritto amministrativo, un po’ di capacità mnemonica (fondamentale) ed intuito.

Iniziamo a considerare che, se hai letto la Costituzione (anche solo una lettura sommaria) sicuramente non puoi ricordarti di aver trovato la “Tesoreria di Stato”. Non è un organo costituzionale nè un organo di rilievo costituzionale. Lo stesso dicasi per la “Ragioneria dello Stato”.

Sono due strutture che esistono, che hanno “funzioni di controllo nelle materie di contabilità pubblica”, ma che non sono citate in Costituzione.

Ebbene, nei quiz che fanno riferimento a specifiche disposizioni spesso (quasi sempre) le opzioni da scartare sono risposte giuste se mancasse il riferimento normativo.

Spiego: Se la domanda fosse stata “Quale organo esercita funzioni di controllo nelle materie di contabilità pubblica” … allora tutte e 3 le risposte sarebbero state corrette (in modi diversi). L’aggiunta del riferimento rende 2 opzioni errate.

Abituati a questo approccio!

Questo quiz è molto interessante in quanto ci consente di affrontare una metodologia di approccio ai quiz fondamentale, essenziale. L’analisi letterale della domanda.

La risposta corretta si trova infatti in 2 parole specifiche della domanda:

- presume

- effettivamente

La parola “presume” esclude subito la risposta C. Siamo in una fase preventiva e non certo “consuntiva”, in una fase ormai conclusa (il consuntivo è “retrospettivo”).

La parola “effettivamente” invece ci esclude il bilancio “di competenza” che riguarda le spese teoriche, non reali, effettive.

Il bilancio di competenza indica l'ammontare delle spese che lo Stato prevede di dover pagare e delle entrate che prevede di poter riscuotere nell'anno di riferimento (nascita dell'obbligazione). Il bilancio di cassa indica invece le spese che effettivamente verranno liquidate e le entrate che effettivamente saranno incassate (adempimento dell'obbligazione).

Rimane la risposta B “bilancio di cassa”.

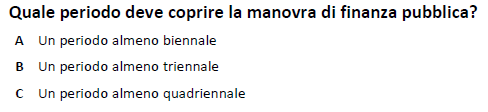

Il sistema di programmazione finanziario degli enti pubblici (Stato, Regioni, Enti Locali ecc…) ormai si fonda su un lasso di tempo standard di 3 anni.

Per lo Stato il riferimento è la L. 31/12/2009, n. 196 il cui articolo 21 dispone “Il disegno di legge del bilancio di previsione si riferisce ad un periodo triennale e si compone di due sezioni”. Quindi la risposta corretta è la B.

La Relazione sull’Economia e la Finanza Pubblica - REF, prevista dalla L. 31 dicembre 2009 n. 196 (art.7, e art. 12), contiene l’analisi dell'andamento dell'economia, del conto economico e del conto di cassa delle amministrazioni pubbliche nell’anno precedente, con evidenziazione degli eventuali scostamenti rispetto agli obiettivi indicati nella DFP; l’aggiornamento delle previsioni macroeconomiche del conto economico delle amministrazioni pubbliche e dei relativi sottosettori, nonché del saldo di cassa delle amministrazioni pubbliche per il periodo di previsione della DFP. In caso di scostamenti, indica le misure correttive che il Governo intende adottare; le indicazioni sul saldo di cassa del settore statale e sulle relative modalità di copertura. In apposite sezioni fornisce informazioni di dettaglio su: consuntivi e previsioni dei conti dei principali comparti di spesa, e in particolare pubblico impiego, protezione sociale, sanità e debito delle amministrazioni pubbliche e relativo costo medio; dati relativi al settore statale secondo la classificazione economica, con evidenziazione delle principali tipologie di spesa. La REF è presentata alle Camere dal Ministro dell'Economia e delle Finanze entro il 15 aprile di ogni anno (L. 31 dicembre 2009 n. 196 , art. 7, commi 2 e 3). La REF avrebbe dovuto essere presentata per la prima volta nell’aprile del 2011, ma il documento è stato soppresso con la L. 7 Aprile 2011 n. 39, mentre i suoi contenuti sono confluiti nella sezione II del DEF.

L’unica opzione corretta è la C.

La struttura di bilancio opera mediante aggregazioni omogenee di voci. Queste hanno delle denominazioni particolari (convenzionali).

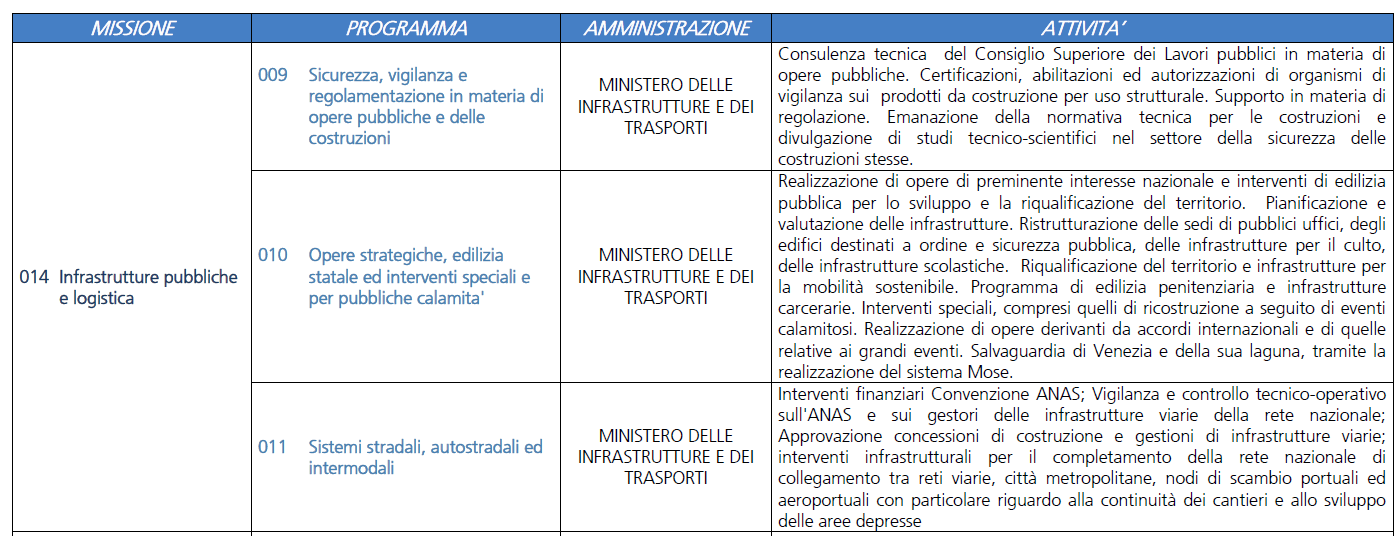

Per il bilancio dello Stato (ma non solo) la risposta corretta è la C (Missioni e Programmi).

Le Missioni rappresentano "le funzioni principali e gli obiettivi strategici perseguiti con la spesa pubblica" e costituiscono una rappresentazione politico-istituzionale, necessaria per rendere più trasparenti le grandi poste di allocazione della spesa e per meglio comunicare le direttrici principali delle sottostanti azioni amministrative da svolgere da parte delle singole amministrazioni. L'insieme di tutte le risorse stanziate con il bilancio sono distinte tra un numero limitato di grandi finalità (n. 34 Missioni), che vengono perseguite indipendentemente dall'azione politica contingente ed hanno, dunque, un respiro di lungo periodo, ossia di configurazione istituzionale permanente. La denominazione che è stata attribuita alle Missioni offre una visione dello Stato che svolge non solo le funzioni fondamentali (quali, ad esempio, l'amministrazione della difesa, della giustizia, l'ordine pubblico e la raccolta dei tributi), ma espleta anche compiti di allocazione e redistribuzione delle risorse. Le Missioni possono essere ministeriali o trasversali a più Dicasteri (interministeriali), e possono essere ricondotte ad un concetto "di risorse di settore", ove la missione circoscrive l'insieme di risorse disponibili per quella specifica funzione, e dunque essere utilizzata nell'ambito del dibattito parlamentare per organizzare la discussione della sessione di bilancio.I Programmi rappresentano aggregati diretti al perseguimento degli obiettivi definiti all’interno delle missioni. Sono determinati con riferimento ad aree omogenee di attività e costituiscono, nel nuovo ordinamento contabile (art. 21 Legge n. 196/2009), l’unità di voto. La realizzazione di ciascun programma è affidata ad un unico centro di responsabilità amministrativa, corrispondente all’unità organizzativa di primo livello dei Ministeri. I programmi sono univocamente raccordati ai “gruppi” (classificazione Cofog di secondo livello), indicando, nei casi in cui detta corrispondenza non possa realizzarsi, la relativa percentuale di attribuzione ai diversi gruppi. Nell’ambito del processo di armonizzazione contabile, la legge n. 196/09 prevede l’adozione di missioni e programmi da parte di tutte le amministrazioni pubbliche. Con le modifiche apportate alla legge n. 196/2009 dal decreto legislativo n. 90/2016, i programmi sono suddivisi in Azioni.

Approfondimenti sulla struttura del bilancio (link).

Per comprendere meglio ecco un esempio di MISSIONE/PROGRAMMA (link)

Ed altro esempio

La Legge 31 dicembre 2009, n. 196 (Legge di contabilità e finanza pubblica) e sue successive modificazioni e integrazioni ha formalizzato, nel quadro di una complessa rivisitazione del processo di costruzione delle previsioni finanziarie ed economiche, la classificazione del bilancio dello Stato che, per quanto riguarda la finalità della spesa, è ora articolata su tre livelli di aggregazione – Missioni, Programmi e Azioni -, ai sensi degli articoli 21, 25 e 25-bis della legge di contabilità e finanza pubblica, al fine di consentire una maggiore conoscenza delle scelte allocative in relazione alle principali politiche pubbliche da perseguire attraverso la spesa.

Le Missioni rappresentano, in base all’art. 21, comma 2, “le funzioni principali e gli obiettivi strategici perseguiti con la spesa”, alle quali possono contribuire più amministrazioni.

Le Missioni, in altre parole, rappresentano le grandi finalità perseguite alttraverso la spesa pubblica, sono stabili nel tempo e sono in numero di 34, delle quali 17 sono condivise fra più ministeri.

La risposta corretta è dunque la B.

La Legge 31 dicembre 2009, n. 196 all’articolo 20 ci fornisce la soluzione “1. La gestione finanziaria dello Stato si svolge in base al bilancio annuale di previsione redatto in termini di competenza e cassa. 2. L'unità temporale della gestione è l'anno finanziario che comincia il 1° gennaio e termina il 31 dicembre dello stesso anno”.

Quindi la B.

In economia, prodotto interno lordo (abbreviato PIL) è una grandezza macroeconomica che misura il valore aggregato, a prezzi di mercato, di tutti i beni e i servizi finali (cioè esclusi i prodotti intermedi) prodotti sul territorio di un Paese in un dato periodo temporale (normalmente si usa come riferimento l’anno solare, ma sono usati anche altri archi temporali).

Risposta corretta quindi la B.

La A è una traduzione sbagliata del PIL mentre il “prodotto internazionale lordo” è ottenuto sommando i Pil di tutti i Paesi della Terra.

La Cassa depositi e prestiti (CDP) è un'istituzione finanziaria italiana, sotto forma di società per azioni, controllata per circa l'83% da parte del Ministero dell'economia e delle finanze e per circa il 16% da diverse fondazioni bancarie.

La risposta corretta è la C.

Ecco alcuni spunti per analizzare le leggi di bilancio degli ultimi anni: 2021, 2020, 2019, 2018, 2017.